ポートフォリオ理論1 :リスクとポートフォリオについて

ポートフォリオ理論1

目的

ロボットなどがポートフォリオないし、アセットロケーションを組んでくれるが、提案されたものを理解し納得するためのはポートフォリオ理論の理解が必要

要約

リスク

- 不確実性を指す

- 標準偏差として数値化

- いろんな投資商品の組み合わせ方のこと

ポートフォリオ理論

- 分散して投資することで、リスクを抑えつつリターンを確保するポートフォリオを求める

- 投資家は危険回避者とする

有効フロンティア:選択可能なポートフォリオの集合において、リスクを固定したときリターンが最大となるポートフォリオをつなぎあわせた線

理論上 有効フロンティアと無差別曲線が接するところが最善のポートフォリオである

リスク

金融・経済でいうリスクの定義

:予想通りにいかない可能性.不確実性 を指す

流動性リスク、信用リスク、カントリーリスクなどさまざまな種類がある

価格変動リスクを定量的に分析する場合、金融商品の値動きをもとに、標準偏差などの統計指標で示す

リスク資産・無リスク資産

リスク資産:将来の収益の予想が困難な資産

eg.株式や社債、証券化商品、コモディティ、不動産など

無リスク資産:将来の収益がその商品を購入すた時点で確定している資産

eg.預金や国債

注意

- 国債と言っても、先進国でエマージング諸国でない国債.つまりデフォルトの可能性がかなり低いところを想定

- 2年満期の債券を1年運用して、手放す場合は将来の収益が確定していると言えないため、リスク資産となる.

https://www.smbcnikko.co.jp/terms/japan/ri/J0091.html

https://www.nomura.co.jp/terms/japan/ri/riskpremium.html

リスクプレミアム

:リスクのある資産の期待収益率から無リスク資産の収益率を引いた差のこと.

リスクを引き受けることによって上乗せされる利益と言い換えることもできる。リスクが大きいほど、リスクプレミアムも大きくなると考えられる。

ポートフォリオ理論「すべての卵を1つの籠に盛るな」

ポートフォリオ

金融商品の組み合わせのことで、特に具体的な運用商品の詳細な組み合わせ

ポートフォリオが具体的な商品の詳細な組み合わせを意味するのに対し、大まかな資産配分のことをアセットアロケーションという

資産は、大きく分けて「現預金」「国内株式」「国内債券」「外国株式」「外国債券」「不動産」「商品・金」など、同じような特性を持つ商品のグループに分けられる

こうすることで、リスクを分散しつつ、リターンも大きくできる

では、効用を大きくしつつも、リスクを軽減するポートフォリオはどのように決定されるのか

期待収益率

ある資産を運用した時の期待されるリターンの平均化したもの[%]

:投資収益率を発生確率で加重平均したもの

"原子量の計算と同じ:同位体の存在確率で重み付けした平均をとる"

:投資収益率(リターン)の期待値

https://mathtrain.jp/exvarcov

リスクが高い資産ほど、期待収益率は安全資産より高くなるのが普通

計算式

期待値の計算である

期待収益率=Σ{各状況における収益率×ある状況の発生確率}

http://www.kabu-gakkou.com/risc_retern_1.gif

だがしかし、2つの資産が同じ期待収益率だとしても、不確実性の大きさまでは期待収益率の数字だけからは比較できない

つまり、一方はもう一方よりもリスクが大きいかもしれないと言うことがありうる

リスク・標準偏差σ

投資収益率の平均に対するバラツキ・すなわち リスクを測るために、標準偏差を用いる

分散={とある条件での収益率-期待収益率の2乗}×その確率

標準偏差=√分散

標準偏差=>小さい:バラツキが小さい期待値周辺が起こりやすい

http://home.a00.itscom.net/hatada/fp/ave_dev01.html

標準偏差と期待収益率を2つで比較してあげればいい

誰しも、 出来ることならリターンは大きく、リスクは小さくしたいと考える.リターンと リスクを勘案しながら、どのように資産を分散させれば良いかということを教えてくれるのが、ポートフォリオ理論

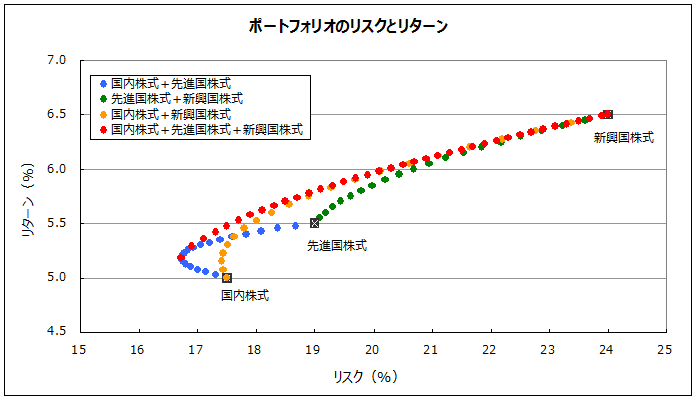

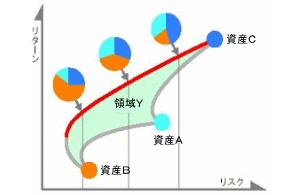

ポートフォリオのリスク・リターン

ポートフォリオの期待収益率(リターン)は投資比率の加重平均であるが,ポートフォリオの標準偏差(リスク)は分散の影響を受けるので,証券の組み合わせを上手く行えば標準偏差を大きく減らすことが可能である

各資産の保有比率を変化させた時のリスク.リターンの対応図

引用http://zog.jp/wp-content/uploads/pxls5g.png

引用http://www.intelasset.jp/images/location/img16.jpg

引用https://www.mizuhobank.co.jp/fintec/guide/business/management/images/erp_03.gif

効率的フォロンティア

効率的フロンティアとも言う

リスクとリターンの組合せを考えた場合、投資家が選択可能な組合せ(投資機会集合)の中で、最も有利な選択肢をつなぎあわせた境界線

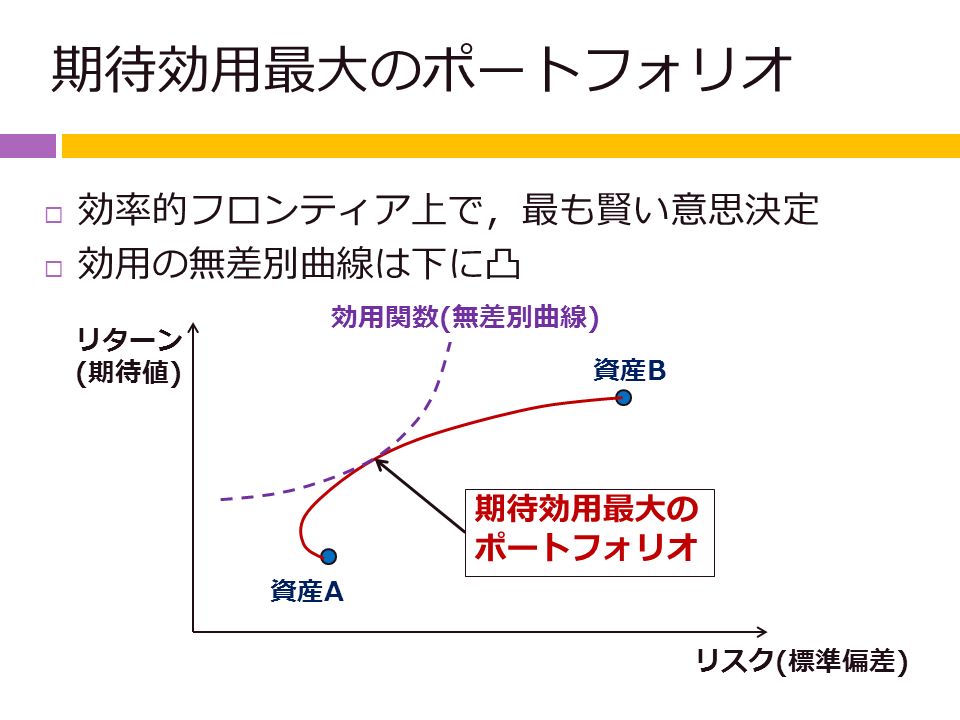

投資家のタイプと無差別曲線

投資家のタイプ

投資家にとってリスクが同じであれば,リターンが高いほど好ましい投資対象である.これに対して,リスクの評価は投資家によって異なり、

- リスク回避者

- リスク中立者

- リスク愛好家

の3つのタイプに分類できる.

現代ポートフォリオ理論では、すべての投資家は、リスク回避者であると仮定

そして、リスク回避者である投資家はそれぞれの満足度によって、投資の選択が異なってくる.投資家の満足度を効用という

投資家が満足度として等しく感じるリスクとリターンの組み合わせを「効用無差別曲線」という

つまり、

効用無差別曲線とは,投資家の主観的な満足度が等しい証券のリスクとリターンを結んだ曲線のこと

{kind=link}

図のように、効率的フロンティアに無差別曲線が接するときが、投資家の効用を最も大きくする

最適ポートフォリオ

投資家が選択可能な投資機会集合のなかで,投資家の効用を最大にするポートフォリオを最適ポートフォリオという. 投資家にとっての最適ポートフォリオは効率的フロンティアと効用無差別曲線の接点である.また、最適ポートフォリオは,効率的フロンティア上で投資家の効用を最大にするポートフォリオであるといえる

ソース

http://www.kabu-gakkou.com/2007/06/post_144.html

https://mba.globis.ac.jp/about_mba/glossary/detail-12207.html

https://mba.globis.ac.jp/about_mba/glossary/detail-12207.html

http://www.hue.ac.jp/prfssr/rcfe/izanai_pdf/izanai4.pdf

http://www2.itc.kansai-u.ac.jp/~koji_ota/Lecture_Kigyouzaimuron/kigyouzaimuron2010_16.pdf

http://www2.itc.kansai-u.ac.jp/~koji_ota/Lecture_Kigyouzaimuron/kigyouzaimuron2010_15.pdf